“Kenapa potongan pajak bulan ini lebih besar?” Pertanyaan seperti ini makin sering muncul sejak skema Tarif Efektif Rata-rata (TER) PPh 21 mulai diterapkan.

Di satu sisi, aturan baru ini memang dirancang untuk menyederhanakan administrasi pajak perusahaan. Tapi disisi lain, banyak HR dan tim payroll justru menghadapi tantangan baru yaitu potongan gaji yang terlihat lebih fluktuatif dan memicu kebingungan karyawan.

Jadi, apakah TER benar-benar membuat pajak lebih besar? Atau sebenarnya hanya mengubah pola pemotongan bulanan? Yuk, kita bahas.

Sebenarnya, Apa Sih TER PPh 21 Itu? (Definisi & Landasan Hukum)

Sebelum membahas dampaknya ke slip gaji dan payroll perusahaan, penting untuk memahami dulu apa sebenarnya TER PPh 21.

TER (Tarif Efektif Rata-rata) merupakan metode penghitungan PPh Pasal 21 menggunakan tarif efektif bulanan yang diterapkan langsung pada penghasilan bruto karyawan. Besaran tarifnya disesuaikan dengan kategori penghasilan dan status PTKP masing-masing wajib pajak.

Kebijakan ini resmi berlaku sejak 1 Januari 2024 berdasarkan:

Peraturan Pemerintah (PP) Nomor 58 Tahun 2023, dan

Peraturan Menteri Keuangan (PMK) Nomor 168 Tahun 2023 sebagai aturan teknis pelaksanaannya.

Tujuan utama penerapan TER adalah menyederhanakan proses penghitungan PPh 21 bagi perusahaan, khususnya untuk masa pajak Januari hingga November. Dengan metode ini, perusahaan tidak perlu lagi melakukan estimasi penghasilan neto tahunan karyawan setiap bulan seperti pada skema sebelumnya.

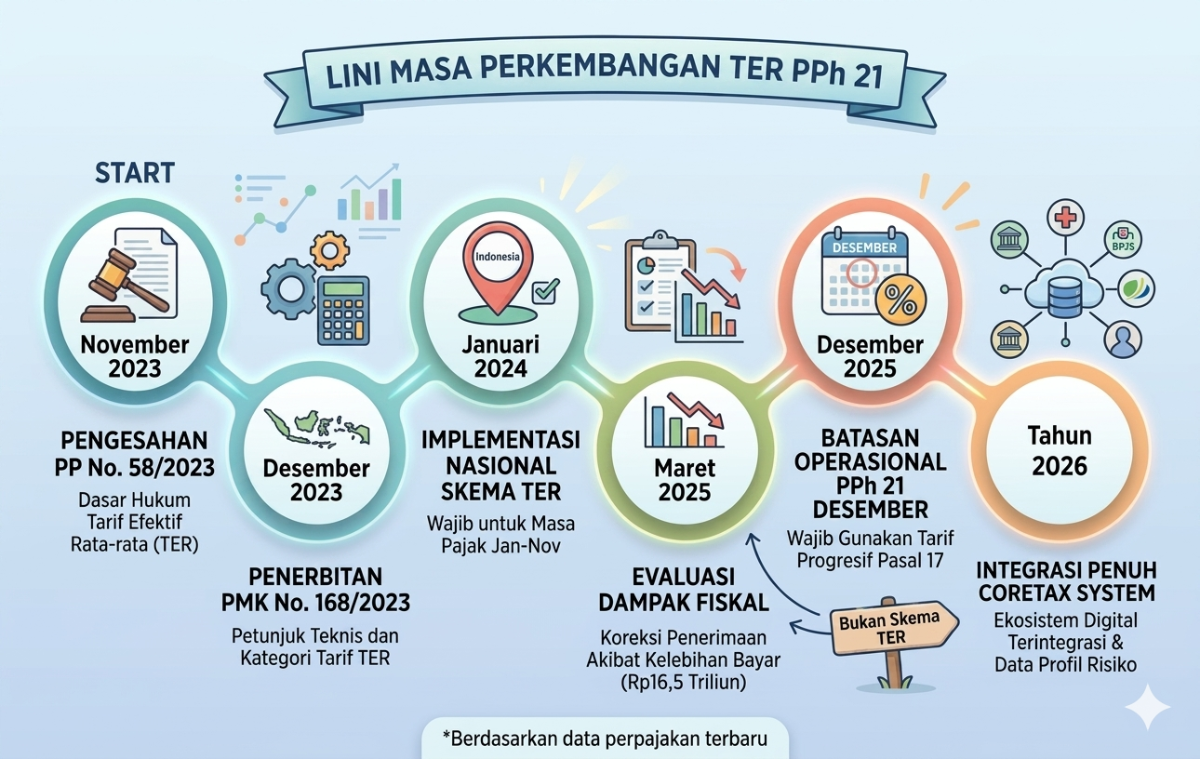

Perjalanan Regulasi TER PPh 21

Agar lebih mudah dipahami, mari lihat ilustrasi sederhana berikut ya:

Sumber: JDIH Kemenkeu

Rumus Praktis & Pembagian Kategorinya

Salah satu alasan TER dianggap lebih praktis adalah karena metode penghitungan PPh 21 selama masa pajak Januari–November menjadi lebih sederhana dibanding skema sebelumnya.

Penghitungan pajak bulanan cukup menggunakan rumus berikut:

PPh Pasal 21 Bulanan =Tarif Efektif Bulanan × Penghasilan Bruto Bulanan

Besaran tarif efektif tersebut ditentukan berdasarkan:

penghasilan bruto bulanan

status PTKP (Penghasilan Tidak Kena Pajak) karyawan.

Untuk mempermudah penghitungan, Direktorat Jenderal Pajak (DJP) membagi tarif TER ke dalam tiga kategori:

Kategori A : TK/0, TK/1, dan K/0 (Belum kawin tanpa tanggungan s.d bawa 1 tanggungan, atau sudah kawin tanpa tanggungan).

Kategori B : TK/2, TK/3, K/1, K/2, dan K/3 (Keluarga kecil s.d menengah dengan tanggungan hingga 3 orang).

Kategori C : KI/3 (Status kawin dengan 3 tanggungan, di mana penghasilan istri dan suami digabung secara perpajakan).

Masing-masing kategori memiliki lapisan tarif efektif yang berbeda sesuai besaran penghasilan karyawan. Secara umum, semakin besar PTKP atau jumlah tanggungan, tarif efektif yang dikenakan bisa menjadi lebih rendah pada tingkat penghasilan tertentu.

Simulasi Nyata: Kenapa Potongan Pas Dapat THR Bikin Jantungan?

Salah satu hal yang paling sering memicu pertanyaan dari karyawan setelah penerapan TER adalah perubahan nominal potongan pajak saat bonus atau THR dibayarkan.

Hal ini terjadi karena tarif TER dihitung berdasarkan total penghasilan bruto bulanan. Artinya, ketika ada tambahan penghasilan seperti THR, bonus, atau insentif, jumlah bruto bulanan ikut meningkat dan dapat membuat tarif efektif berpindah ke lapisan yang lebih tinggi.

Agar lebih mudah dipahami, mari lihat ilustrasi sederhana berikut.

Kondisi Normal

Andi berstatus TK/0 dan masuk dalam TER Kategori A. Dengan gaji bruto bulanan sebesar Rp8.000.000, misalnya tarif efektif yang berlaku adalah 1,5%.

Maka perhitungan PPh 21 bulanannya menjadi:

1,5% × Rp8.000.000 = Rp120.000

Saat THR Dibayarkan

Pada bulan tertentu, Andi menerima THR sebesar satu kali gaji sehingga total penghasilan brutonya menjadi Rp16.000.000. Karena penghasilan brutonya meningkat, tarif efektif yang digunakan juga dapat naik, misalnya menjadi 7%.

Perhitungan PPh 21 bulan tersebut menjadi:

7% × Rp16.000.000 = Rp1.120.000

Tidak heran jika karyawan merasa potongan pajaknya tiba-tiba terlihat jauh lebih besar dibanding bulan biasa.

Namun penting dipahami, lonjakan ini tidak selalu berarti total pajak tahunan menjadi lebih mahal. Dalam skema TER, perubahan tersebut lebih disebabkan oleh pola distribusi pemotongan pajak bulanan. Nantinya pada masa pajak Desember, perusahaan tetap melakukan rekonsiliasi menggunakan tarif progresif normal sesuai Pasal 17 UU PPh untuk memastikan total pajak setahun tetap sesuai ketentuan.

Checkpoint: Strategi Mitigasi Aman di Era Coretax

Satu hal penting yang perlu dipahami, skema TER hanya digunakan untuk masa pajak Januari hingga November. Pada masa pajak Desember, perusahaan tetap harus melakukan rekonsiliasi akhir menggunakan mekanisme tarif progresif normal sesuai ketentuan PPh Pasal 21.

Di tengah implementasi sistem perpajakan yang semakin terintegrasi seperti Coretax, akurasi data payroll menjadi semakin penting. Kesalahan penginputan komponen penghasilan, keterlambatan pembaruan status PTKP karyawan, atau pencatatan potongan yang kurang tepat dapat meningkatkan risiko terjadinya selisih data saat proses rekonsiliasi dan pelaporan pajak.

Karena itu, perusahaan perlu menyiapkan mitigasi yang lebih rapi sejak awal tahun, di antaranya:

Lakukan Edukasi Internal Secara Berkala

Pastikan Data Karyawan Selalu Terbarui.

Gunakan Sistem Payroll yang Terintegrasi

Jangan Biarkan Masalah Pajak TER Mengganggu Fokus Bisnismu!

Pusing menghadapi komplain karyawan yang kaget melihat potongan pajaknya? Atau lelah melakukan rekonsiliasi manual PPh 21 Desember agar sinkron dengan sistem Coretax yang ketat? Jangan biarkan energi dan waktu berhargamu habis hanya untuk mengurusi administrasi manual yang bikin stres!

Percayakan pada TaxPoint yang siap membantu mengekstrak, menghitung, dan memvalidasi seluruh data transaksi penggajian serta kepatuhan perpajakan perusahaanmu secara otomatis dan real-time. Bersama TaxPoint, pelaporan SPT Masa berjalan dengan akurat, risiko selisih rekonsiliasi akhir tahun bisa diminimalkan, dan hubungan dengan karyawan pun tetap harmonis kondusif.

Gak perlu nunggu dapet surat teguran dari kantor pajak, yuk amankan sistem perpajakan bisnismu sekarang juga!

Penulis: Arief Rahman Maulana